El banco estadounidense Wells Fargo ha informado de un gran aumento en las recomendaciones de los clientes después de utilizar inteligencia artificial (IA) y automatización para ayudar a las familias a administrar las cuentas bancarias, las hipotecas y los activos financieros de sus familiares en duelo.

El banco, que administra más de 4.000 sucursales en EE. UU., está invirtiendo en inteligencia artificial y software de gestión de procesos de negocios para agilizar procesos que antes eran engorrosos y requerían mucho tiempo y que se esperaba que siguieran las familias cuando un familiar moría.

El proyecto, dice Sangeeta Doss, directora del Estate Care Centre del banco, ha ayudado a Wells Fargo a conseguir nuevos clientes. Además, el puntaje neto de promotor del banco –una medida de la satisfacción del cliente– ha aumentado de menos de cero a más de 60 para los familiares que lo enfrentan durante un duelo.

En una entrevista con Computer Weekly, Doss dice que el proyecto también ha ayudado al banco a retener más activos y atraer más negocios de los clientes. En algunos casos, los familiares han transferido sus propias cuentas a Wells Fargo después de recibir ayuda durante el duelo, añade.

Vinculación de sistemas de TI

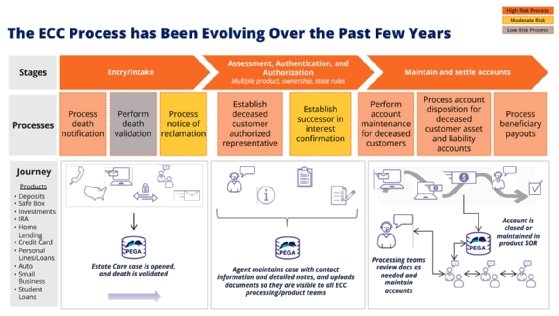

Wells Fargo, el cuarto banco más grande de EE. UU. medido por el valor de los activos, le pidió a Doss que administrara el recién formado Estate Care Center (ECC) del banco en 2018. Trabajando inicialmente con un pequeño equipo, el centro se propuso encontrar formas de automatizar la mayor parte de el proceso de gestión patrimonial como sea posible.

El banco, que posee 1,9 billones de dólares en activos, está estructurado en torno a productos y servicios “verticales”, que van desde cuentas de depósito hasta fondos de inversión y cajas de seguridad. Esto planteó un desafío técnico, ya que cada parte del banco utilizaba sus propios sistemas informáticos, que no podían comunicarse con los sistemas informáticos de otras partes del banco.

Wells Fargo optó por utilizar el software de Pegasystems, especialista en gestión de procesos empresariales con sede en Boston, para vincular el Estate Care Center con los sistemas informáticos utilizados en otras partes del negocio.

“[Before the IT systems were linked]tendría que ir a cada departamento por separado e informar la persona fallecida por cada producto y servicio que posee con nosotros”

Sangeeta Doss, Wells Fargo

Doss comenzó el proyecto con dos equipos scrum compuestos por 12 a 15 personas que desarrollaban e implementaban nuevos procesos comerciales. Cada sprint de programación se justificaba por el rendimiento financiero del negocio y el tiempo que se esperaba ahorraría al personal del banco, afirma.

El primer paso fue integrar el ECC con el principal sistema de registro de clientes de Wells Fargo, Hogan, que se utiliza ampliamente en la banca, utilizando la plataforma Pega. El proyecto hizo posible que el banco utilizara Pega para crear archivos de casos automáticamente una vez que el banco recibiera la confirmación de que un cliente había fallecido.

“Conectamos a Hogan con bastante rapidez para que al menos pudiéramos obtener la información del cliente, sus cuentas y servicios”, dice Doss.

Siguieron más integraciones, primero con el negocio hipotecario del banco, basado en el software Black Knight, luego con el negocio de tarjetas de crédito, que funcionaba en una plataforma Fiserve, seguido por el negocio de préstamos, que funcionaba con tecnología suministrada por Shaw.

El banco ahora está trabajando para integrar sus servicios de corretaje con la ECC. Aunque el sistema de corretaje no tiene la capacidad de mostrar una “vista del cliente” de los datos, Doss está trabajando con Pega en una solución alternativa, conocida como mashup, que podría resolver el problema.

Crecimiento del cuidado del patrimonio

Wells Fargo ha creado una unidad de negocios dedicada a gestionar los asuntos de los clientes fallecidos junto con su implementación de software.

El banco se ocupa de alrededor de 600.000 muertes al año, lo que resulta en transferencias de 32.000 millones de dólares al año.

El ECC emplea ahora a unas 800 personas en todo el mundo, aproximadamente la mitad de las cuales dedican su tiempo al teléfono a ayudar a familiares en duelo.

Wells Fargo ha podido reducir el riesgo de errores humanos y retrasos que podrían significar el incumplimiento de los plazos establecidos por los reguladores al automatizar los procesos en la medida de lo posible.

El banco recibe entre el 30% y el 40% de sus notificaciones de defunción del Tesoro estadounidense, lo que equivale a 1.200 notificaciones al día. Otras notificaciones provienen de familiares o de correo devuelto.

La plataforma Pega del banco puede verificar que se ha producido una muerte, si es necesario, comprobando automáticamente con proveedores de datos externos. El software también puede navegar por los requisitos de cada estado de EE. UU., que tienen diferentes procesos legales para gestionar la sucesión.

Los clientes se benefician de tener que explicar su situación sólo una vez cuando contactan por primera vez con el banco después de la muerte de un familiar.

El personal especializado utiliza la plataforma Pega del banco para tomar notas detalladas de los casos y resaltar acciones de alta prioridad, como acciones legales o cualquier investigación urgente requerida. Pueden asesorar a los familiares sobre las medidas que deben tomar, por ejemplo, presentar documentos sucesorios ante el tribunal cuando sea necesario, cuando llamen.

“No es una resolución que se resuelve por primera vez porque hay que seguir varios pasos, pero la familia nunca tiene que repetir su historia y el agente continuará donde lo dejó”, dice Doss.

Los familiares pueden entregar los documentos personalmente en una sucursal, enviarlos por correo o fax, o subirlos a un sitio web, y el software puede asignar copias de los documentos correctos a cada departamento del banco. “Nunca pedimos a la familia que envíe el mismo documento más de una vez”, afirma Doss.

El banco utiliza Pega para gestionar plazos regulatorios estrictos, que en el caso de una hipoteca, por ejemplo, exigen que el banco responda en un plazo de cinco días.

Gestionando el proyecto

Doss dice que era importante involucrar al resto del negocio en el proyecto de gestión del patrimonio.

“Uno de los éxitos que tuvimos fue que fui y hablé con todos los líderes de producto. Represento su producto al final de la vida de un cliente, por lo que para mí era muy importante garantizar que hubiera transparencia”, afirma.

“Están orgullosos de sus productos y quieren que sus productos estén bien representados, por lo que creo que esas relaciones y asociaciones son clave”, añade.

En ocasiones, Doss pasaba tres o cuatro días en salas de reuniones con jefes de departamento antes de llegar a un acuerdo.

“Wells Fargo tiene una base de productos muy vertical y estoy tratando de crear una experiencia horizontal; ninguna de estas aplicaciones se comunica entre sí”, afirma.

Todavía hay algunos sistemas bancarios que no pueden automatizarse completamente, lo que significa que el personal tiene que “girar sillas” para alternar entre tres terminales de computadora en su escritorio, incluidas las antiguas terminales de pantalla verde.

“Todavía hay mucho trabajo manual, pero Pega al menos dirige el flujo de trabajo para que el equipo sepa cuál es el siguiente paso a dar”, afirma Doss.

Pega se ha amortizado, según Doss, al reducir los errores y las pérdidas del banco. Su uso de la automatización significa que las personas dedican menos tiempo a completar sistemas de registro que no son fáciles de usar y que requieren que los operadores tengan conocimientos especializados para saber qué códigos deben ingresarse.

Un alto directivo le dijo a Doss que solía recibir una queja todas las semanas pero que ahora no recibe ninguna. “Así es como sé que el sistema está funcionando”, dice.

El departamento también ha creado un equipo de investigación y escalamiento para solucionar problemas. En algunos casos, es posible que las sucursales no hayan configurado los productos correctamente o que un miembro de la familia haya entendido mal sus derechos legales al configurar un poder.

“Encontramos estos puntos débiles y tratamos de encontrar soluciones para poder ayudar realmente a la familia con lo que el [deceased person] probablemente fue su intención”, dice Doss.

Cambio brusco

Ha habido un cambio dramático en los seis años transcurridos desde que Wells Fargo comenzó su programa para vincular múltiples sistemas de TI en todo el banco para facilitar la administración de los patrimonios de los clientes fallecidos.

En aquel entonces, las funerarias advertían a las personas que tendrían que proporcionar a Wells Fargo varias copias del certificado de defunción cuando un familiar muriera.

“Tendría que literalmente ir a cada departamento por separado e informar sobre la persona fallecida por cada producto y servicio que posee con nosotros”, dice Doss.

El personal bancario de las sucursales normalmente se enfrentaba sólo a un duelo al mes, lo que significaba que no siempre tenían los conocimientos especializados para gestionar el patrimonio financiero del cliente.

Eso podría llevar a errores como enviar la cantidad equivocada al beneficiario equivocado, no obtener los documentos correctos o calcular mal cómo dividir los fondos correctamente cuando había varios beneficiarios.

Si un banquero no restringía la cuenta tan pronto como recibía un aviso de defunción y alguien retiraba fondos de la cuenta, el banco era legalmente responsable del dinero faltante.

“La experiencia solía ser muy pobre. Sufrimos muchas pérdidas y muchas quejas”, afirma Doss.

Próxima parada: IA

Doss ahora tiene cuatro equipos scrum trabajando en sprints para actualizar e introducir nuevos flujos de trabajo cada tres semanas.

Una prioridad es rediseñar la interfaz informática utilizada por los agentes del call center para que les resulte más fácil encontrar información en la pantalla rápidamente, mediante la introducción de pantallas en color que resalten la información clave.

Los agentes tienen que navegar por múltiples sistemas informáticos para encontrar la información que necesitan, mientras intentan ayudar a los clientes que están en duelo y, en ocasiones, lloran.

Ser capaz de encontrar información más rápidamente podría marcar una gran diferencia, dice Doss a Computer Weekly. “Están mirando los certificados de defunción todo el día, por lo que cuanto más fácil y sencilla hagamos su interfaz de usuario, más éxito tendrán”, afirma.

El banco planea actualizar su software Pega de la versión 8.8 a Pega Infinity 2023, lo que le permitirá utilizar más funciones de inteligencia artificial. Otra ventaja es que la plataforma de software actualizada es compatible con la Ley Estadounidense de Discapacidad, afirma.

Doss está considerando utilizar Knowledge Buddy, impulsado por inteligencia artificial, de Pega para ayudar a los agentes a encontrar información más rápidamente. En lugar de buscar entre documentos, la tecnología permitirá a los agentes encontrar respuestas haciendo preguntas al sistema de inteligencia artificial que se entrenará utilizando los documentos internos del banco.

“Eso será muy útil porque nuestros agentes no tendrán que leer todos estos procedimientos complejos mientras hablan por teléfono con alguien, tratando de resolver su caso”, dice.

El banco también está estudiando una herramienta de desarrollo de aplicaciones de bajo código, Pega’s Blueprint, que permite a las organizaciones diseñar procesos de negocio seleccionando menús desplegables, como una forma de acelerar el desarrollo.

“Tenemos algunas aplicaciones que vamos a retirar… así que vamos a incorporar esos flujos de trabajo en Pega”, afirma. “Blueprint será genial para eso”.

Doss también está considerando introducir otra plataforma, Customer Decision Hub. La plataforma, también suministrada por Pega, ya se utiliza en otras partes de Wells Fargo y podría usarse para incitar a los clientes a designar beneficiarios para sus cuentas.

“Una de las mayores oportunidades que tenemos es para los clientes que no tienen el nombre de un beneficiario en su cuenta. Decision Hub podría identificar eso y avisarles cuando utilicen un cajero automático o inicien sesión en línea, y facilitarles la realización de esas actualizaciones”, afirma.

A largo plazo, Wells Fargo busca trasladar sus sistemas de TI de un centro de datos local a la nube. “Puede que primero tengamos que crear una nube privada, pero en este momento estamos en pleno debate”, afirma Doss.